Способы регистрации

Использование бесплатного мобильного приложения «Мой налог» (доступно для скачивания на смартфон из App Store и Google Play);

При регистрации в приложении «Мой налог» необходимо при помощи смартфона сфотографировать свой паспорт, а также сделать свою фотографию на камеру смартфона, либо воспользоваться доступом к личному кабинету налогоплательщика.

Использование ресурсов уполномоченные кредитные организации (банки, интернет-платформы).

ВАЖНО! Заполнять заявление на бумаге не нужно.

Если Вы планируете стать плательщиком НПД до 31. 2020 года, в вы в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД должны направить в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика (Код по КНД 1112017), снятие с учета в качестве плательщика ЕНВД произойдет с даты подачи заявления о постановке на учет в качестве плательщика НПД.

Если Вы планируете стать плательщиком НПД после 31. 2020 года, подача заявления о снятии с учета в качестве плательщика ЕНВД не требуется.

Справочно

Основные параметры НПД:

Налоговая ставка НПД определяется в зависимости от источника получения дохода (организация или физическое лицо):

Расчет суммы НПД к уплате осуществляется налоговым органом и отражается в мобильном приложении «Мой налог».

Плательщик НПД может не использовать ККТ.

При применении НПД налоговые декларации не представляются.

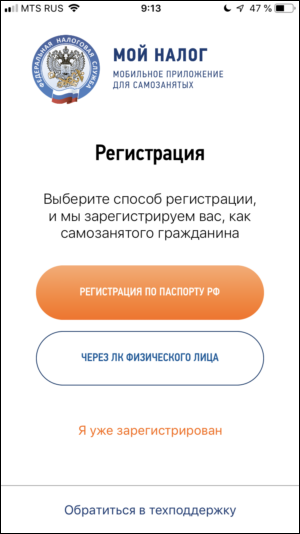

Регистрация самозанятых через «Мой налог»

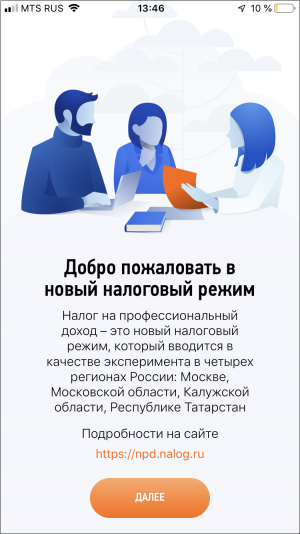

С 1 января 2019 года в России появился новый спецрежим — налог на профессиональный доход (НПД), предусмотренный для самозанятых граждан. Изначально работать на нем могли граждане и ИП только 4 регионов страны: Москвы, Московской и Калужской областей и Республики Татарстан. С 2020 года режим ввели на своей территории еще 19 субъектов РФ. О том, как самозанятым физлицам из этих регионов стать плательщиком налога на профдоход, читайте ниже.

Приложение «Мой налог» для самозанятых

Для взаимодействия самозанятых с ФНС существует приложение «Мой налог»:

С его помощью можно:

Мы регистрировались через AppStore.

Обратите внимание: в сети есть приложения-подделки. Правильные ссылки указаны выше.

Кроме того, законом предусмотрена возможность регистрации плательщика НПД через банки-партнеры. Список банков, предоставляющих такую услугу, размещен здесь.

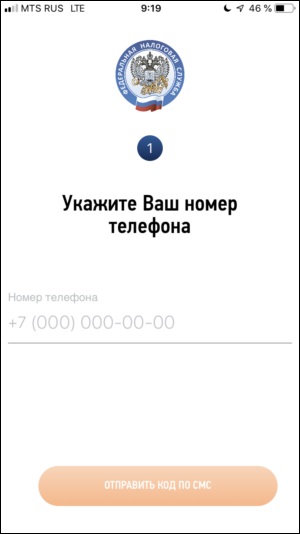

Шаг 1

Скачиваете и устанавливаете приложение.

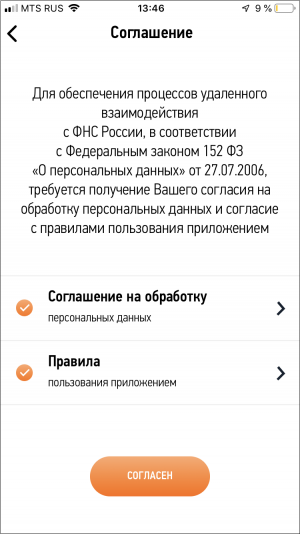

После его запуска необходимо ознакомиться с Соглашением на обработку персональных данных и Правилами пользования мобильным приложением, нажать кнопку «Согласен».

Шаг 2

Выбираете способ регистрации: по паспорту или через личный кабинет налогоплательщика.

Рассмотрим оба способа подробнее.

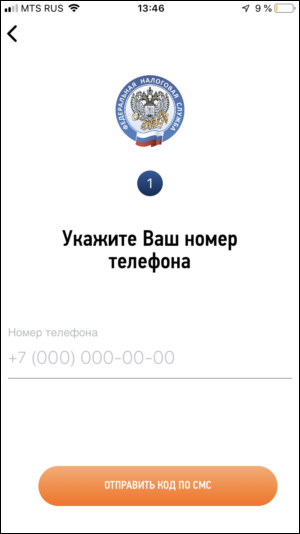

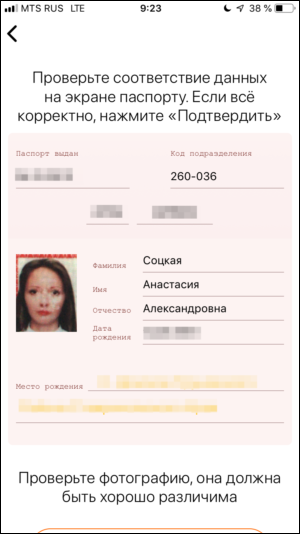

Для регистрации по паспорту понадобится разворот вашего паспорта с фотографией и камера на телефоне. Приложение попросит также указать номер телефона.

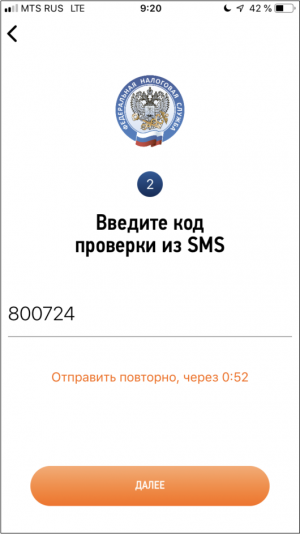

Укажите ваш действующий номер телефона — на него придет код для подтверждения доступа.

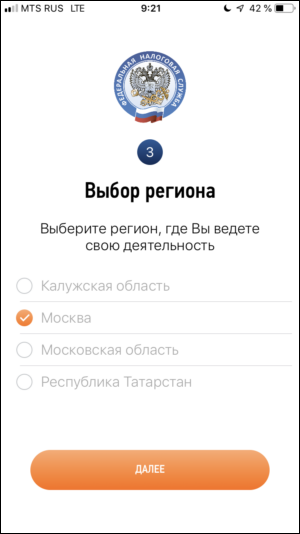

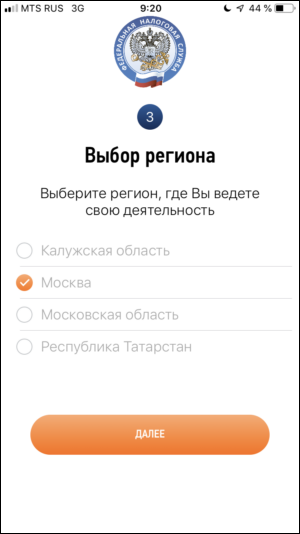

Далее вам нужно выбрать регион, в котором осуществляете деятельность.

Ваше фактическое место проживания значения не имеет: наш эксперт зарегистрировался как плательщик НПД в Москве, хотя сам прописан и проживает в Ставрополе.

Если вы осуществляете деятельность в нескольких регионах, выбирайте один регион как основной.

Если паспорта под рукой нет, то для приложения достаточно и четкой фотографии паспорта, хранящейся на другом устройстве.

Приложение попросит доступ к камере и отсканирует паспортные данные.

Затем внесет их в соответствующие поля.

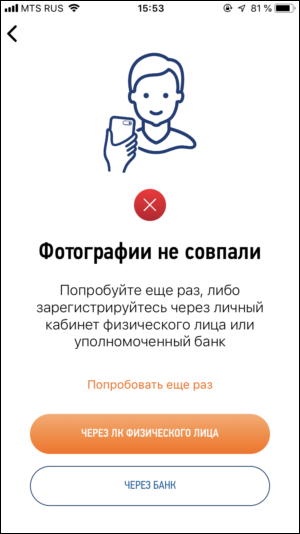

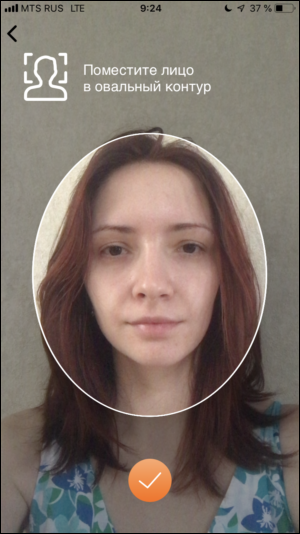

На следующем этапе приложение попросит у вас сделать селфи, чтобы сопоставить ваше фото в паспорте с фотографией того лица, на чьем телефоне устанавливается приложение «Мой налог».

Если фото приложение не распознает, можно сфотографироваться снова.

Должно быть достаточно света: на лице не должно быть очков, а на волосах — головных уборов.

Отлично! Все получилось.

Что делать, если приложение не может сопоставить вашу фотографию в паспорте и нынешнее фото? ФНС утверждает, что оно способно распознавать фотографию, даже если внешность изменилась. Но гарантировать, что это получится, к сожалению, невозможно.

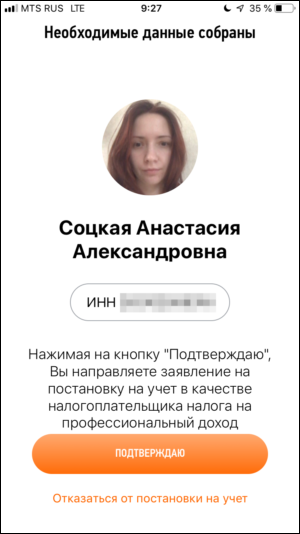

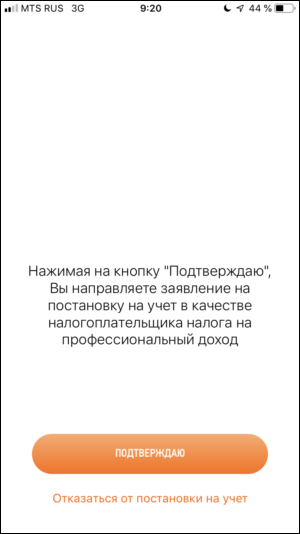

Если же приложение вас «узнало», то появится ваша фотография, номер ИНН и кнопка «Подтверждаю».

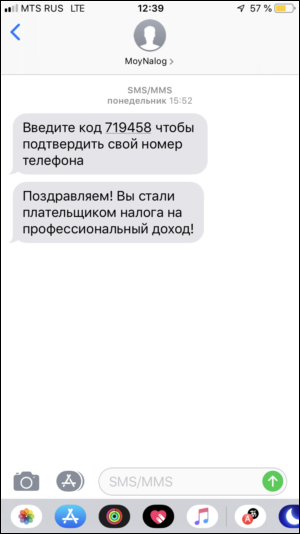

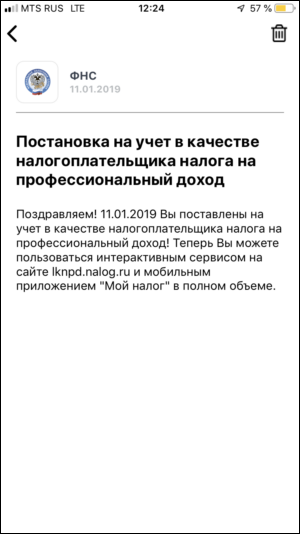

Нажав ее, вы завершите процедуру регистрации в качестве плательщика НПД. На телефон вам придет через некоторое время СМС с уведомлением о постановке на учет (у нас это заняло 2 минуты).

Аналогичное уведомление появится в интерфейсе приложения «Мой налог».

У налоговой есть до 6 дней на проверку вашего права перейти на уплату нового налога. В течение этого времени может быть указано, что вы используете приложение в тестовом режиме. Но обычно ответ ФНС дает практически сразу.

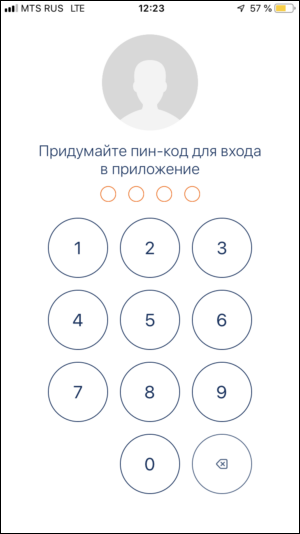

Для защиты информации в «Мой налог» вам нужно придумать пароль.

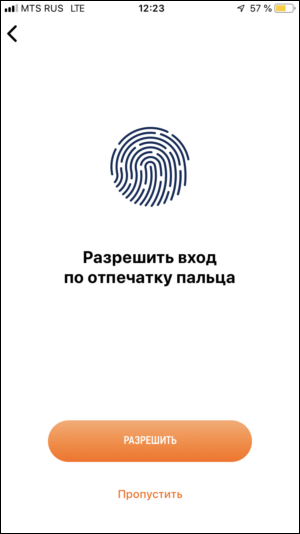

Если телефон поддерживает вход по отпечатку пальца или сканеру лица — вам предложат включить эту опцию в приложении.

Все, можете пользоваться приложением!

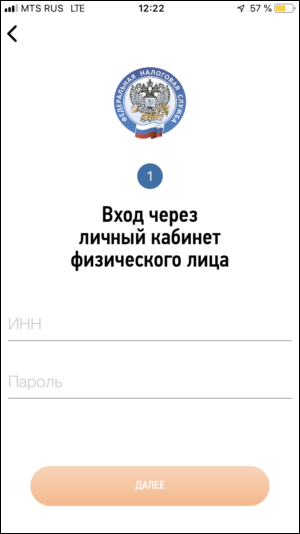

Регистрация самозанятого через личный кабинет в приложении «Мой налог»

Для регистрации вам понадобится ваш ИНН и пароль от личного кабинета налогоплательщика на сайте nalog. В этом случае приложение также попросит у вас номер телефона и пришлет одноразовый код для его подтверждения.

Вводим полученный код.

На следующем этапе вам предложат выбрать регион осуществления деятельности.

Затем появится окно, в которое нужно ввести ваш ИНН и пароль от личного кабинета налогоплательщика.

Вводим требуемые данные.

Далее требуется ваше подтверждение для отправки заявления на постановку на учет в качестве плательщика НПД.

Затем нужно придумать пароль для защиты информации в приложении и решить, будете ли вы пользоваться входом по отпечатку пальца или сканеру лица (если, конечно, такая функция предусмотрена в вашем телефоне).

В итоге на телефон придет смс, подтверждающее вашу регистрацию в качестве плательщика налога на профдоход. В интерфейсе приложения также будет сформировано сообщение о постановке на учет.

Кто может быть самозанятым

Вести деятельность в качестве самозанятого правомерно на территории только тех субъектов РФ, в которых действует спецрежим НПД. С 1 июля 2020 года решения об установлении на своей территории указанного спецрежима принимают региональные власти (Федеральный закон от 01. 2020 № 101-ФЗ).

Кроме того, не могут применять спецрежим лица, перечисленные в ч. 2 ст. 4 Закона № 422-ФЗ. Это физлица, которые:

Если ИП платил налоги в рамках ОСН, никаких уведомлений в налоговый орган направлять не нужно. Но потребуется выполнить определенные действия в части НДС (ч. 7 ст. 15 Закона № 422-ФЗ). Так, НДС, принятый к вычету по товарам (работам, услугам), которые не были использованы в период применения ОСН, нужно восстановить. Сделать это потребуется (п. 2 ч. 7 ст. 15 Закона № 422-ФЗ):

НДС с авансов в счет предстоящих поставок товаров (выполнения работ, оказания услуг или передачи имущественных прав), которые состоятся после перехода на НПД, можно принять к вычету при условии возврата сумм налога покупателям (заказчикам). Факт возврата необходимо подтвердить документально.

НДС можно зачесть (п. 1 ч. 7 ст. 15 Закона № 422-ФЗ):

Плательщики НПД утрачивают этот статус, если доходы в текущем году превысят 2,4 млн руб. либо если налоговому органу станут известны факты, препятствующие применению спецрежима (например, самозанятый осуществил реализацию подакцизного товара) (п. 8 ч. 2 ст. 4, ч. 19 ст. 5 Закона № 422-ФЗ).

Как проверить статус самозанятого

Физлица встают на учет в качестве плательщиков НПД с помощью мобильного приложения «Мой налог». Уведомления о регистрации в бумажном виде получить от налоговой невозможно. Однако в мобильном приложении физлицо может самостоятельно сформировать справку в электронном виде о постановке на учет. Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Соответственно, заключая договор с физлицом, можно потребовать от него указанную справку.

Кроме того, есть специальный сервис на сайте ФНС России для проверки статуса плательщика НПД. Для получения информации следует ввести ИНН проверяемого физлица и дату, по состоянию на которую необходимы сведения (например, дата подписания договора).

Кто может заключать договоры с самозанятыми

Договор с самозанятым может заключить любое физлицо (в т. ИП) или организация. Это может сделать и работодатель, в т. бывший. Однако в Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров.

Если работодатель в течение двух лет после увольнения сотрудника заключил с ним гражданско-правовой договор в качестве самозанятого (без статуса ИП), то с вознаграждения по договору придется заплатить НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ). Только если самозанятый зарегистрирован в качестве ИП, он должен самостоятельно уплатить НДФЛ с выплаченного вознаграждения и перечислить за себя страховые взносы.

Какой договор можно заключать с самозанятыми

С самозанятыми заключаются гражданско-правовые договоры. В частности, договор подряда, выполнения работ (оказания услуг).

Организация (или ИП) может заключить с физлицом, имеющим статус плательщика НПД, трудовой договор. Но в этом случае со всех выплат в рамках такого договора работодателю нужно платить НДФЛ и страховые взносы в общем порядке (даже если самозанятый зарегистрирован как ИП).

Должен ли самозанятый выдавать чек ККТ

ККТ плательщики НПД не используют в расчетах. Они должны формировать иной чек с помощью приложения «Мой налог» (ч. 1 ст. 14 Закона № 422-ФЗ). Он формируется на бумажном носителе или в электронной форме (ч. 4 ст. 14 Закона № 422-ФЗ). Обязательные реквизиты, которые содержит такой чек, названы в ч. 6 ст. 14 Закона № 422-ФЗ. Среди них – указание на применение физлицом спецрежима НПД.

Момент передачи самозанятым лицом чека покупателю (заказчику) зависит от способа передачи денежных средств (ч. 3 ст. 14 Закона № 422-ФЗ):

Нужно ли организации (ИП) применять ККТ при расчетах с самозанятыми

Если организация (или ИП) выступает в качестве покупателя (заказчика), то ККТ применять в расчетах с самозанятыми не нужно.

Это объясняется следующим образом.

Организации и ИП обязаны использовать онлайн-кассу при совершении расчетов. Расчетом является прием (получение) и выплата денежных средств наличными и (или) в безналичном порядке за товары (работы, услуги) (ст. 1, п. 1 ст. 2 Федерального закона от 22. 2003 № 54-ФЗ).

Когда происходит расчет, организация (предприниматель) обязана выдать покупателю (клиенту) кассовый чек (БСО) в бумажном виде или направить его в электронной форме, если покупатель (клиент) попросил об этом до момента расчета (п. 2 ст. 2 Закона № 54-ФЗ). Как следует из положений Закона № 54-ФЗ, онлайн-кассу необходимо применять тому лицу, которое реализует товары (работы, услуги).

Так, если плательщик НПД не зарегистрирован как ИП, то организация (ИП) при расчетах должна применять онлайн-кассу. При этом порядок расчета (наличными или в безналичном порядке) значения не имеет.

Если у плательщика НПД есть статус ИП, то:

Кто платит налоги с выплат самозанятым

Все плательщики НПД перечисляют налог с полученных доходов (в качестве самозанятых) самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагент самозанятого не удерживает с вознаграждения в его пользу НДФЛ и не начисляет страховые взносы. Но эта норма действует только при условии, что самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

С помощью сервиса на сайте ФНС России следует проверять статус физлица в качестве плательщика НПД на дату каждой проводимой с ним операции. Например, в момент заключения договора, выплаты аванса, получения чека. Если на дату какого-либо из событий окажется, что статус плательщика НПД у физлица утрачен, его контрагенту необходимо удержать НДФД с выплачиваемого дохода и уплатить страховые взносы. По нашему мнению, перечислить НДФЛ и взносы необходимо с той суммы вознаграждения, которая предусмотрена договором, либо с суммы аванса (если утрата статуса произошла после уплаты аванса, но до перечисления остатка платежа по договору).

В какой момент учитываются расходы при сделках с самозанятыми

Из формулировок Закона № 422-ФЗ не вполне ясно, должен ли чек быть в наличии именно на дату признания расходов.

Если выплата самозанятому вознаграждения происходит в момент приобретения товара, работы или услуги, то проблем с признанием расходов не возникает. В момент передачи денег, совпадающий с приобретением товара (работы или услуги), самозанятый выдает чек. Именно в этом периоде можно учесть расходы на выплату самозанятому.

Расходы по налогу на прибыль, если оплата производится до или после приобретения товаров (работ, услуг)

В отношении налога на прибыль законодательство не содержит ответа на вопрос, когда можно учесть расходы по договорам с самозанятыми в виде предварительной (аванс) или последующей оплаты (постоплаты).

Есть общие правила признания расходов в соответствии с НК РФ:

Другими словами, на дату подписания документа, на основании которого происходит передача товаров (работ, услуг). Например, договора, акта приема-передачи.

Из совокупности положений НК РФ и Закона № 422-ФЗ не следует однозначного вывода о дате, на которую учитываются расходы при сделках с плательщиками НПД. По нашему мнению, до уточнения норм законодательства либо появления официальных разъяснений контролирующих органов безопасно действовать следующим образом.

Если договором предусмотрена предоплата, то при методе начисления такой аванс не учитывается при расчете налоговой базы (п. 4 ст. 270 НК РФ). Соответственно, даже при наличии чека учесть понесенные затраты не получится. Необходимо дождаться подписания акта выполненных работ и на дату подписания и при наличии чека учесть эти расходы.

При кассовом методе затраты признаются после их фактической оплаты. Следовательно, поскольку наличие чека является обязательным, нужно признать расходы на дату получения чека от самозанятого. Если дата перечисления аванса и получения чека от физлица совпадают, то оплата признается в расходах на дату осуществления платежа. Когда эти даты разные, расход следует признать на дату получения чека.

Если договором предусмотрена постоплата, то при методе начисления целесообразнее учесть расходы в периоде получения чека от самозанятого. При этом, по нашему мнению, расходы можно включить в декларацию прошедшего отчетного периода, если чек получен до истечения срока сдачи отчетности за этот период.

Пример

В случае заключения с самозанятым договора, предусматривающего постоплату, затраты признаются на дату перечисления платежа физлицу (если она совпадает с получением чека от плательщика НПД) либо на дату получения чека (если даты разные).

Нужно ли подавать на самозанятых персонифицированную отчетность

Особенности представления сведений персучета в отношении самозанятых в Законе № 422-ФЗ не прописаны. Следовательно, нужно руководствоваться общими положениями.

Персонифицированная отчетность (СЗВ-М, СЗВ-СТАЖ) подается на лиц, застрахованных в сфере обязательного пенсионного страхования. Это (в частности) те, с кем заключены трудовые договоры или гражданско-правовые договоры, предметом которых является выполнение работ (оказание услуг) и выплаты по которым облагаются взносами (п. 1 ст. 8 Федерального закона от 01. 1996 № 27-ФЗ).

К застрахованным не относятся плательщики НПД, получающие выплаты за деятельность по гражданско-правовым договорам и не работающие по трудовым договорам (п. 1 ст. 7 Федерального закона от 15. 2001 № 167-ФЗ).

На дату сделки с самозанятым следует проверять, действует ли его статус плательщика НПД на сайте ФНС России. Если статус действующий, в форму СЗВ-М по итогам такого месяца сведения о самозанятом не включаются и не отражаются в отчетности СЗВ-СТАЖ за этот год.

Если при проверке окажется, что статус утрачен, это означает, что при сделке такой гражданин выступал как физлицо, застрахованное в сфере ОПС в связи с заключением ГПД. Значит, сведения о нем нужно включить в СЗВ-М и СЗВ-СТАЖ, а также в расчет по страховым взносам (поскольку в этом случае с суммы его вознаграждения потребуется исчислить взносы).

Потеряет ли самозанятый право на пенсию

Страховой стаж для назначения пенсии по старости напрямую зависит от уплаты взносов на обязательное пенсионное страхование за периоды трудовой деятельности (п. 1 ст. 11 Федерального закона от 28. 2013 № 400-ФЗ).

Доходы от деятельности в рамках НПД не облагаются взносами на пенсионное страхование (ч. 11 ст. 2, ч. 1, 2 ст. 15 Закона № 422-ФЗ). Поэтому страховой стаж для назначения пенсии у самозанятых в период применения спецрежима НПД не формируется.

Однако самозанятые вправе добровольно перечислять за себя взносы в ПФР (пп. 6 п. 1 ст. 29 Федерального закона от 15. 2001 № 167-ФЗ). Для этого нужно подать заявление по специальной форме в орган ПФР о добровольном вступлении в правоотношения по обязательному пенсионному страхованию (п. 3 ст. 29 Закона № 167-ФЗ). ФНС России отмечает, что заявление можно подать также через приложение «Мой налог».

Заметим, что самозанятый может вести дополнительную деятельность, которая не облагается в рамках НПД. Например, как плательщик НПД сдавать в аренду помещение одной организации и одновременно с этим работать по трудовому договору в другой организации. С доходов от деятельности по найму работодатель должен платить взносы на ОПС в общем порядке. Соответственно, в этом случае (несмотря на применение НПД) стаж для будущей пенсии у физлица будет формироваться.

Не вполне ясно, будет ли индексироваться пенсия у тех самозанятых, которые платят НПД и одновременно с этим работают по найму. На наш взгляд, они признаются работающими пенсионерами. Поэтому пенсия для них должна быть проиндексирована после прекращения деятельности по трудовому договору.

Как проверить действующий ИНН или нет?

Узнать информацию о своем ИНН можно с помощью сервиса ФНС России «Сведения об ИНН физического лица», размещенного на сайте www

Что такое недействительный ИНН?

ИНН , признанный недействительным , не может быть присвоен другой организации (другому физическому лицу). ИНН , признанный недействительным , и дата признания его недействительным размещаются на сайтах управлений ФНС России по субъектам Российской Федерации

Что делать если информация об ИНН не найдена?

В случае получения информации об отсутствии сведений об ИНН в федеральной базе данных ЕГРН и необходимости его получения гражданин может обратиться в налоговый орган по месту жительства с заявлением о постановке на учет. 14 мая 2019 г

Как узнать по ИНН кому он принадлежит?

Для получения информации о принадлежности ИНН , на сайте налоговой инспекции работает соответствующий электронный сервис. Он находится в меню Сервисы и госуслуги – Сведения из реестров. Наименование сервиса – Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде